《眼科新进展》

兆科眼科-B即将上市,爱尔眼科参股其中

来源:眼科新进展 【在线投稿】 栏目:综合新闻 时间:2021-04-19近年来,伴随着患者基数及患病率的增长,眼科因巨大的发展潜力而被称为“黄金赛道”,正是如此,国内眼科龙头爱尔眼科、欧普康氏等颇受资本的青睐。

爱尔眼科自2019年以来,短短2年的时间股价翻了5倍有余,即使经历了本轮回撤,其股价仍有3倍的涨幅,总市值达到2500亿。欧普康视更是夸张,2019年以来股价最高涨逾800%,年初以来仍有近20%的涨幅。去年7月,港股迎来首家眼药生物科技公司欧康维视-B,上市当天涨幅高达152%,可见市场对于眼科公司的追捧。

4月16日,由李氏大药厂(00950.HK)分拆的兆科眼科(06622.HK)发布招股计划,于16日-21日期间招股。公司拟发行约1.24亿股股份,每股发行价港元,保荐人包括高盛和富瑞金融,预期将于4月29日登陆港交所。值得注意的是,兆科眼科除了吸引了高瓴、TPG、正心谷资本、奥博资本以及方源资本等众多医药领域的明星风投入股,长牛股爱尔眼科也位列兆科眼科股东之中。

那么,这家眼药新秀兆科眼科究竟质地如何?

1尚未产品商业化长期“烧钱”大概率兆科眼科是一家脱胎于李氏大药厂的眼科制药公司,新药研发主要涵盖干眼症(DED)、湿性老年黄斑部病变(wAMD)、糖尿病黄斑水肿(DME)、近视及青光眼五个领域。对此,公司通过自主研发及引进已建立起包含25种候选药物的全面眼科药物管线,其中包括13种创新药物及12种仿制药。

目前,公司已具备商业化的生产规模,其年产能约为2.5百万支多剂量滴眼液,6.0百万支/瓶单剂量滴眼液,0.4百万支/瓶无菌凝胶及4.0百万支外用凝胶。

但值得注意的是,兆科眼科当前尚未有产品进入商业化,最早的新药预计今年第四季度才申请上市,而大部分产品仍处于新药研发阶。这也导致公司经营状况一直处于亏损状态,长时间、大规模的“烧钱”也是必然。

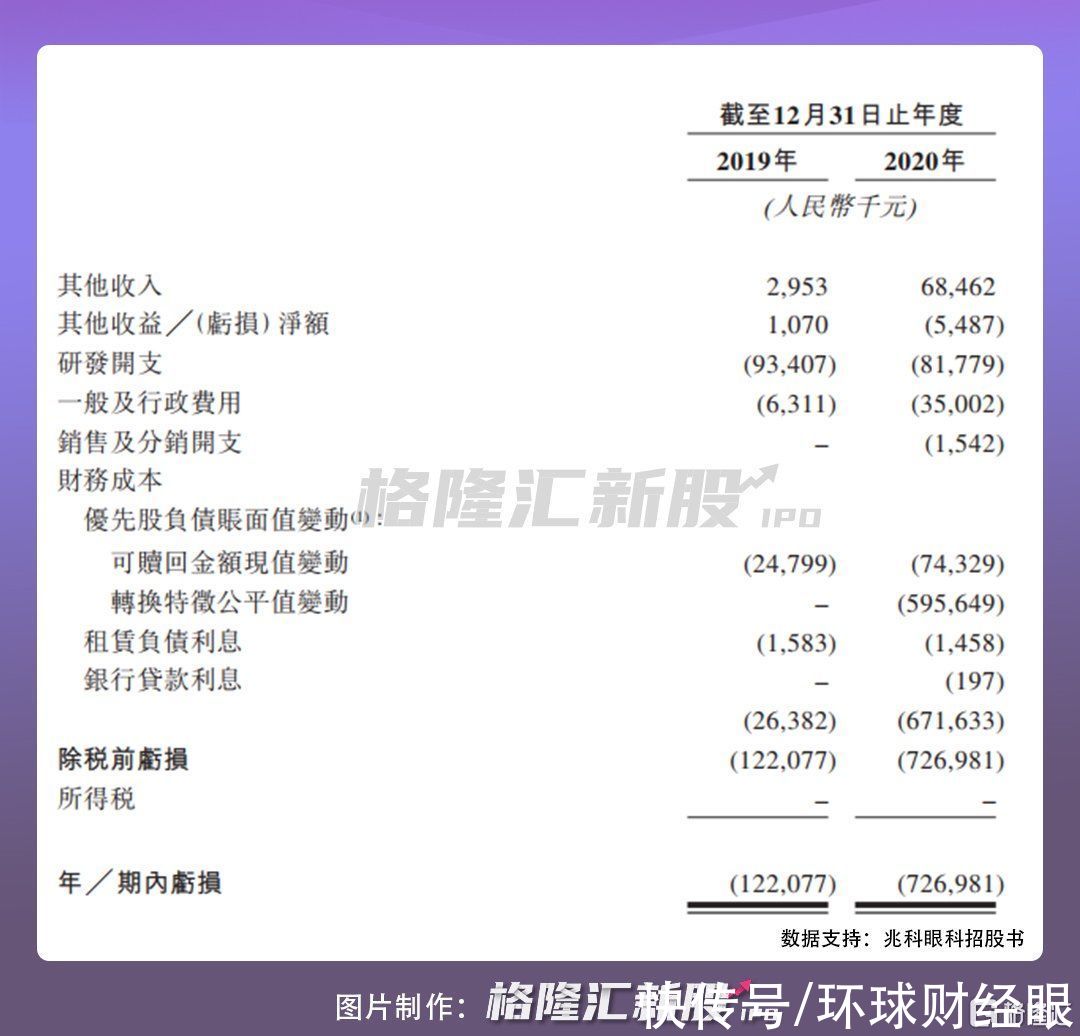

招股说明书显示,2019年至2020年,兆科眼科均无销售收入,亏损净额分别为122.1百万元、727.0亿元,2020年亏损幅度较2019年扩大了近5倍。

大额亏损的原因主要有二:一是兆科眼科财务成本的骤增,由2019年的2640万元大幅增加至2020年的6.72亿,主要是因为公司的A系列优先股及B系列优先股赎回金额及转换特征而确认的金融负债的账面值变动。

二是公司自设立以来专注于药品研发,连续数年发生较大的研发费用支出。2019至2020年,兆科眼科研发开支分别为93.4百万元、81.8百万元,2017年度及2018年度增长率分别为125.66%和95.49%。

在生物医药行业中,持续不断大额投入的公司并不在少数,但最后能脱颖而出的企业却不过是凤毛麟角,不投入必死,投入了也未必能成功,不确定性、偶发性等行业特点决定了其药品研发具有高风险。

而且相较于眼科医疗服务和医疗器械领域,因眼睛结构复杂,技术要求较高,国内眼科药企起步较晚且基础及技术积累薄弱,导致眼科用药市场因长期被外资公司所垄断。可以预见的是未来几年,包括兆科眼科在内的眼科制药公司“烧钱”也仍将是大概率。

在兆科眼科上市之前,公司短短3年内开展了两轮融资。从公司股权架构来看,GIC持有兆科眼科17.3%的股份,是除了李氏大药厂之外的最大机构投资方;Panacea和VMS分别持股8.1%和7.6%,高瓴资本和TPG则各持股7.4%,正心谷资本、奥博资本、爱尔眼科和方源资本分别持有4.0%、2.7%、3.0%和1.1%的股份。

烧钱、亏损带给投资者的直接影响即是短期看不到现金分红的回报,但若长期没有产品上市,同时公司还需要继续融资补血,对于二级市场投资者而言想要获利难度极大。所以,未来产品特点、市场规模以及研发商品化进度对于公司而言是关键。

2核心产品进度落后市场竞争激烈随着国内对护眼意识的提高及患者人群持续扩张,中国眼科药物市场规模由2015年的18亿美元增长至2019年的26亿美元,年复合增长率为9.6%,处于高速发展阶段。

在眼科创新药方面,用于治疗干眼症的环孢素A眼凝胶是兆科眼科的核心产品之一,也是目前其研发进度最快的产品,已进入临床Ⅲ期试验。公司预计环孢素A眼凝胶将在2021年第三季度完成临床Ⅲ期试验,并于第四季度提交新药申请。